Поставщики оставляют за собой право требовать внесения предоплаты по договору во избежание возможных отказов со стороны покупателей или других состояний насилия. В таких случаях после получения задатка заказчик имеет право потребовать выставления счета на предоплату. В нашей статье вы узнаете, как составить такой документ, и найдете образцы его заполнения.

Что такое счет-фактура на аванс?

Счет-фактура на предоплату или авансовый счет-фактура выставляется продавцом покупателю после получения задатка. На основании этого документа поставщик начисляет НДС к уплате в бюджет, а покупатель требует скидку за предоплату.

Когда товар отгружается, продавец выставляет новый счет-фактуру на отгрузку. Этот документ позволяет поставщику принять к вычету НДС, начисленный по авансовому счету-фактуре, а покупатель должен получить принятый к вычету налог.

Все выставленные счета-фактуры — при внесении задатка и отгрузке счета-фактуры продавец и покупатель регистрируют в книге покупок и книге продаж. Данные книги переносятся в разделы 8 и 9 декларации по НДС за соответствующий период.

Выписать счет-фактуру на депозит {space}

Продавец выставляет требование об уплате аванса при получении предоплаты, которая поступает на расчетный счет или в фонд покупателя. Это требование распространяется и на предоплату, связанную с нефинансовыми авансами.

Если авансов много, то на каждый из них должен быть составлен отдельный счет-фактура. Такие правила предусмотрены в пункте 17 Правил составления счетов-фактур, утвержденных постановлением Правительства РФ № 1137. 1137 Правительства Российской Федерации от 26 декабря 2011 года (далее — Постановление № 1137).

Порядок регистрации счетов на оплату {space}

Процесс регистрации авансовых счетов-фактур различается для продавцов, покупателей и посредников. Ниже мы рассмотрим процесс регистрации авансового счета-фактуры в каждом из этих случаев.

Продавец, уплачивающий НДС, регистрирует авансовый счет-фактуру в книге продаж. После отправки товара, выполнения задания и оказания услуги продавец выставляет покупателю счет-фактуру на доставку и регистрирует его в книге продаж. Одновременно поставщик регистрирует в книге покупок счет-фактуру на предоплату, чтобы заявить скидку (ст. 171, 8, 172, 6 ФНС РФ).

Важно отметить, что стоимость товаров, рабочих мест и услуг, отраженная продавцом в графе 14 книги покупок, должна соответствовать расходам, указанным в графе 9 счета-фактуры. При этом не имеет значения, какое количество товаров, работ или услуг было отгружено и какую сумму НДС с аванса принял к вычету продавец.

Когда покупатель получает от поставщика счет-фактуру на аванс, он должен внести этот документ в свою книгу покупок. Это делается для того, чтобы заявить вычет суммы НДС, приходящейся на данный документ (п. 2, 6 и 21 Правил, утвержденных приказом № 1137).

При получении товара покупатель снова имеет право потребовать скидку, но только на основании счета-фактуры. Этот документ также должен быть зарегистрирован в книге покупок. При этом покупатель должен быть восстановлен, чтобы избежать двойного уменьшения налога за счет вычетов по счету-фактуре на аванс (пп.3 п.3 ст.170 Налогового кодекса РФ).

Для этого счета-фактуры необходимо зарегистрировать в книге продаж. Процесс регистрации таких счетов-фактур в законодательстве не прописан. На практике они регистрируются так же, как и счета-фактуры, выставленные продавцом при отгрузке.

Посредник обязан регистрировать полученные им счета-фактуры и выданные на депозит. В частности, это должны делать закупочные агенты и представители. Вид журнала учета полученных и выставленных счетов-фактур и правила его заполнения утверждены приказом №. 1137 [/ Expand].

В чем разница между депозитным и обычным депозитным счетом-фактурой?

Депозитные счета-фактуры отличаются от обычных счетов-фактур причинами их создания, сроками составления и реквизитами оформления. В результате они выписываются:

31. 12. 2018 — обратите внимание, что ставки НДС до 18/118 или 10/110 являются обязательными. 1 января 2019 года — от 20/120 или 10/110.

Важно! Счета-фактуры на аванс имеют такую же силу, как и счета-фактуры на отгрузку, и не могут быть проигнорированы.

Ситуация

Как действовать

Одновременно поступило много авансов от одного и того же покупателя

Выпишите счет-фактуру на общую сумму с указанием всех собранных в этот день платежей и выделением НДС

Получив аванс, компания-поставщик сразу же отправила товар покупателю.

Согласно налоговому законодательству, счет-фактура может быть выставлен на отгрузку или оплату (задаток) товара в зависимости от того, что произошло первым. Это означает, что если аванс поступил первым, то документ на предоплату выставляется сразу, даже если отгрузка последовала незамедлительно.

От компании-покупателя получен аванс и часть товара отправлена в ее адрес. Можно ли выписать авансовый платежный документ на оставшуюся часть товара?

Нет, не стоит. Если вы получили аванс от компании-покупателя, то в течение пяти рабочих дней вы должны оформить документы на всю сумму аванса, чтобы контрагент мог заявить скидку по НДС. Затем, после отгрузки товара или его части, вы выставляете обычный счет-фактуру.

Да, обратите внимание, что Минфин неоднократно подчеркивал, что если командировка происходит сразу после подготовки, то счет-фактура на предоплату не нужен. Однако налоговая инспекция (документ № 4-3/3790 от 10. 03. 2011) опровергает это положение и штрафует организации, которые не оформляют документы на одновременную отгрузку.

Помимо вышеперечисленных случаев, стоит отдельно отметить, что поставщики вправе не выставлять счета на аванс в течение пяти рабочих дней, если они оказывают услуги по методу перевозчика и регулярно получают авансы. Вы можете сделать это в конце отчетного периода.

Как документально оформить полученные авансы

Авансовые платежи оформляются по специальной форме, утвержденной постановлением Правительства РФ от 26. 12. 11°1137 в последней редакции от 19 августа 2017 года.

О получении бланка требования об уплате аванса читайте в начале статьи.

В бланке требования о задатке должно быть указано.

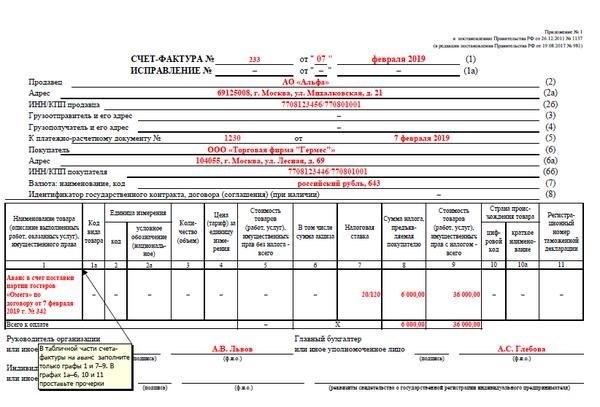

Как заполнить счет-фактуру на полученный задаток

Сначала заполните строки. Они расположены перед частью таблицы.

Строка 1 — перечислите номера по порядку (взятые из списка документов) и дату,

Строка 2, 2А и 2Б — адрес и данные продавца.

Строка 4 — напишите адрес конечного получателя. Если конечным получателем является покупатель товара, поставьте прочерк.

Строка 5 — Здесь укажите номер и дату платежного документа. Если счет-фактура был выставлен на основании многих платежей, полученных одновременно, то указываются все платежи.

Если товар не был подготовлен за наличные, в графе 5 ставится только прочерк.

Таким образом, счет-фактура может быть выставлен только после получения оплаты.

Строки 6, 6А и 6Б — адрес и реквизиты покупателя.

Строка 7 — код валюты, если в рублях, то 643.

Строка 8 — поставщик по государственному контракту, с указанием кода этого контракта.

Далее переходите к заполнению формулировочной части бланка. В этой части формулировки предварительного счета-фактуры заполняются только графы 1, 7, 8 и 9, остальные графы не заполняются.

В этом случае в первой графе, без указания конкретного наименования товара (работы, услуги), пишется общая фраза «аванс по договору…». Можно написать общую фразу ‘товар’. Такая формулировка допустима. В этом случае в графе 1 рекомендуется написать фразу «предоплата за (наименование товара, работы или услуги)».

Если продавец точно знает, за какой товар (проект или услугу) покупатель получил аванс, можно указать его название в графе 1. Однако при этом нужно обязательно указать, что сумма налога исчисляется с суммы полученного аванса.

Графы 2, 3 и 4 (единица измерения, количество и цена за единицу измерения) счета-фактуры на аванс не дополняются.

Кроме того, не следует указывать сведения в графах 10 и 11 (страна происхождения товара и страна таможенного декларирования). В этих графах следует поставить прочерки.

При исчислении НДС с авансовых платежей применяется условная налоговая ставка (п. 4 ст. 164 НК РФ).

Графа 7 — Указываются расчетные ставки налога.

Допускается делать пометки в документах, полученных, например, от Tade. Заполненная форма подписывается руководителем компании и ее бухгалтером или, если последний отсутствует, ответственным лицом.

Читайте журнал «Налоговый дом России» на самых выгодных условиях.

По всем вопросам обращайтесь к нам через whatsapp или gt;.

Создание счетов-фактур на предоплату в составе 1с: ERP и 1С: КА

Сверка с поставщиками/покупателями предполагает два варианта оплаты. Первый, уже поставленный, — это оплата товаров, проектов или услуг. Во-вторых, это авансовый платеж (или частичная предоплата) от имени предстоящей традиции товара, также известный как предоплата.

Налоговый кодекс регулирует определенные методы учета НДС с авансов и выставления счетов-фактур на авансы.

Кодекс определяет необходимость выставления счетов-фактур в течение пяти календарных дней с даты получения аванса. Продавец обязан зарегистрировать счет-фактуру на аванс в книге продаж и направить его покупателю.

В программе 1С:КА и ERP реализована возможность создания и регистрации счетов на оплату.

Создание и регистрация счетов на оплату для хода организации 1С:ERP и 1С:КА

Счета на оплату могут быть созданы двумя способами. Они могут быть созданы на основании платежных документов, проведенных в программе при поступлении денежных средств, с ручным вводом данных по каждому поступлению денежных средств или с автоматическим формированием счетов-фактур по всем авансам, полученным за данный период. Вариант ручного ввода обычно удобен для небольших отколовшихся организаций или в тех случаях, когда авансы поступают редко.

Второй вариант является более универсальным и позволяет пользователям вести учет тарифов в течение всего требуемого периода, независимо от количества платежных операций. Этот вариант более подробно описан ниже.

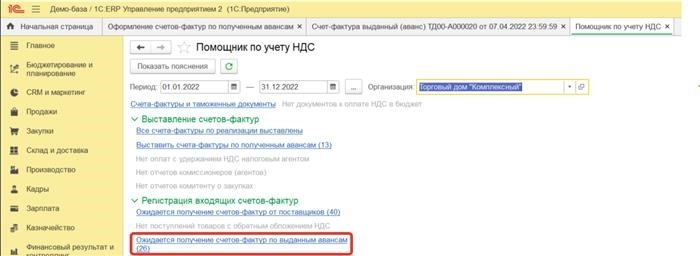

Ввод счетов-фактур на авансы осуществляется в рабочей области «Ввод счетов-фактур на авансы». Перейти в эту рабочую область можно по гиперссылке «Выставить счета-фактуры на авансы» в блоке «Финансовые результаты и управление», разделах «НДС» и «Авансовые платежи» или в разделе «Помощник учета НДС».

В открывшемся окне необходимо указать период, за который необходимо сформировать список документов на авансовые платежи, и выбрать правило отбора. Программа предлагает четыре варианта определения суммы авансового платежа, которые можно выбрать в окне «Выбор авансового платежа».

После выбора необходимых параметров нажмите кнопку «Заполнить авансы». В результате во фронтальной части программы отобразится список полученных авансовых платежей.

Важно отметить, что после заполнения списка авансовых платежей собранные средства автоматически распределяются по товарным накладным.

Важным удобством автоматического выставления счетов является то, что документы можно формировать многократно в течение определенного периода времени. Если процесс выставления счетов по предоплате повторяется в течение выбранного периода времени, в списке будут отображаться записи, в которых не было введено ни одного счета или сумма предоплаты не соответствует сумме ранее введенного счета. Пользователи могут изменить данные счета-фактуры, такие как ставка НДС, сумма и дата, непосредственно в справочнике заданий или удалить авансовые платежи, которые не нужно выставлять в счет-фактуру.

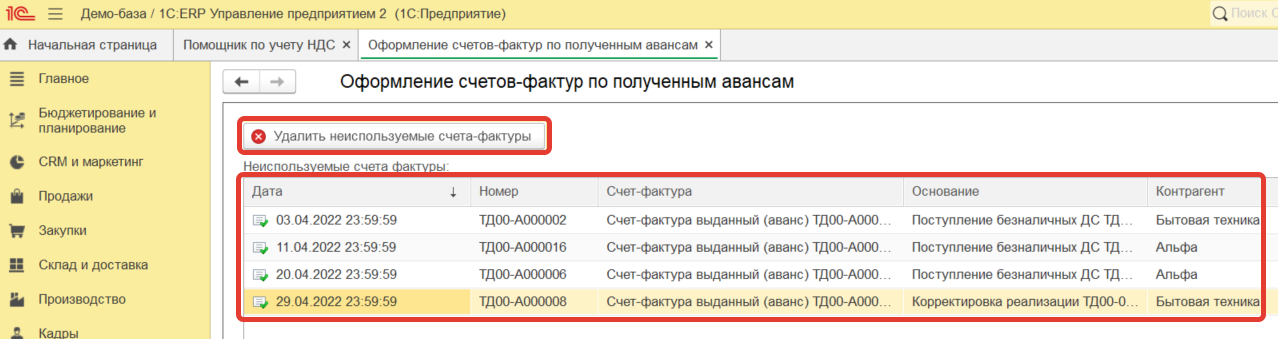

В нижней части гиперссылки «Неиспользованные счета-фактуры» пользователи могут просмотреть счета-фактуры, по которым нет доказательств предоплаты. Здесь же можно удалить ненужные записи о счетах-фактурах, нажав кнопку «Удалить неиспользованные счета-фактуры».

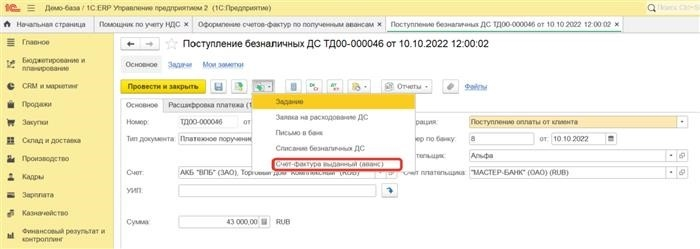

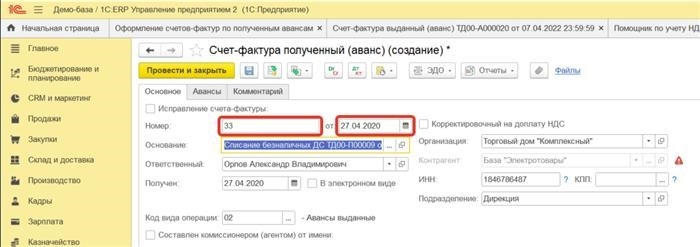

Далее, чтобы создать счет-фактуру, выберите в 1С документ, которому нужно выставить счет-фактуру, и нажмите кнопку «Создать счет-фактуру». В поле «СФ (сумма)» отображаются тик и сумма счета-фактуры. В то же время в колонке «Счет-фактура» появляется ссылка на созданный документ с присвоенным системой номером. Чтобы просмотреть счет-фактуру, дважды щелкните левой кнопкой мыши по полю ‘СФ (сумма)’ или щелкните по ссылке в поле ‘Счет-фактура’.

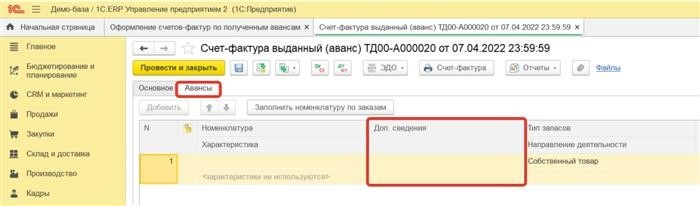

Согласно налоговому законодательству, счет-фактура «1С Депозит 1С» должен содержать информацию о товарах, работах и услугах, за которые получены авансы. Необходимую информацию можно найти на форме печати из счета-фактуры, зарегистрированного на закладке «Авансы». На основании создания платежного документа печатная форма счета-фактуры заполняется следующим образом

1. если основанием платежного документа является заказ, то информация из заказа автоматически попадает в печатную форму счета-фактуры

2. если основание платежного документа не является заказом, необходимую информацию можно ввести вручную. В поле «Дополнительная информация» можно ввести обобщенные товары (работы, услуги). Важно: Если поле «Дополнительная информация» не заполнено, то по умолчанию товар называется «Аванс».

Создание и регистрация счетов-фактур 1С по выданным авансам

В обратном случае, когда агентство само оплачивает аванс и получает от контрагента счет на предоплату, программа предлагает пользователю следующий порядок действий.

В разделе «Финансовые результаты и управление» пользователь «учитывает» НДС, нажав на кнопку «Ожидается поступление счетов-фактур по выданным авансам».

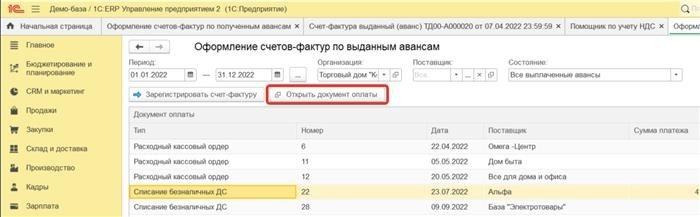

На данном рабочем месте представлен список документов, по которым можно зарегистрировать счета-фактуры на оплаченные авансы.

Выставить счет-фактуру на уплаченные авансы на этом рабочем месте можно двумя способами

1. нажмите кнопку «Открыть платежный документ», чтобы открыть документ требования денежных средств. 2. с помощью кнопки «Создать» можно создать счет-фактуру. В созданный счет-фактуру необходимо внести информацию непосредственно из счета-фактуры, полученного от поставщика.

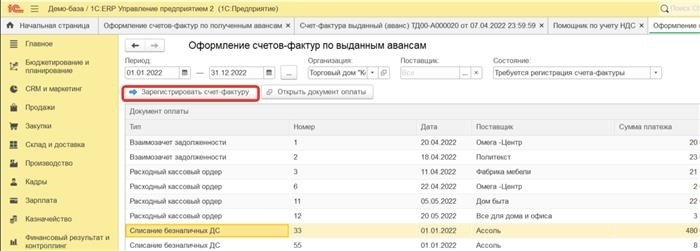

2. Кнопка «Зарегистрировать счет-фактуру» используется для создания счета-фактуры. В него необходимо внести информацию из счета-фактуры, полученного от поставщика.

Остальные реквизиты документа будут автоматически дополнены платежным документом.

Нажмите кнопку «Провести и закрыть».

На этом процесс регистрации счета-фактуры на предоплату в программе завершен.