В конце зимы и начале весны все организации активно готовят свою бухгалтерскую отчетность на 2016 год. В этом разделе рассматривается один из ключевых показателей для всех предприятий — бухгалтерская стоимость активов. Где искать ее в балансе 2016 года и чем она может быть полезна.

Состав активов и где его искать

Профессионалы, заключившие договор с бухгалтером, знают термины «бухгалтерский баланс» и «активы организации». Доступно объясняя, что они означают, можно сказать, что бухгалтерская стоимость активов — это определенное количество средств и товаров, которое можно выразить в денежном эквиваленте.

На языке бухгалтеров, когда речь идет о том, что такое бухгалтерская стоимость активов предприятия, это количество всех активов предприятия с финансовым содержанием, которые четко отражены в балансе.

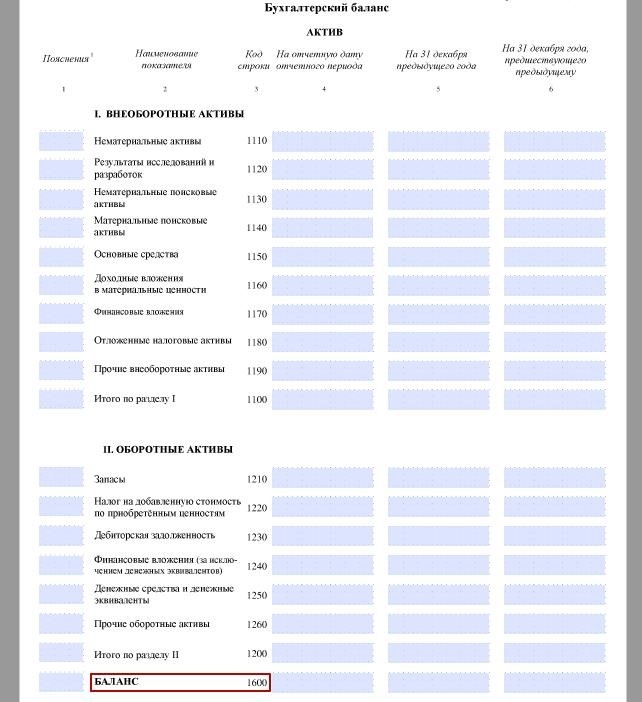

Активы выглядят следующим образом.

Все основные средства и нематериальные активы классифицируются как необоротные активы. Они отражаются в балансе по остаточной стоимости (после учета старения, износа и внесенных компанией корректировок, полученных/приобретенных).

Очень часто в составе оборотного капитала встречаются активы, которые используются в деятельности компании для достижения экономического успеха. Они используются в течение 12 месяцев или другого установленного цикла. Может включать: 1:

Найти бухгалтерскую стоимость актива совсем несложно. Это строка 1600 бухгалтерского баланса. Она представляет собой сумму оборотных и внеоборотных активов.

Поэтому существует только один вариант определения учетной стоимости актива в балансе. Она указана в строке баланса 1600.

Какова цель расчета?

Учетная стоимость активов рассчитывается в первую очередь для целей нашего финансового анализа. Для этого используются данные (см. таблицу:)

| Для чего используется учетная стоимость активов | |

|---|---|

| Действие. | Что это дает |

| Расчет эффективности активов | Показывает, сколько прибыли получает бизнес с каждого вложенного рубля. |

| Расчет индекса скорости активов | Показывает, насколько эффективно бизнес работает со своими активами |

Учетная стоимость активов предприятия также определяет размер его операций. Это следует из статьи 46 закона

Сделка признается крупной, если ее сумма составляет 25 % от стоимости всех активов. В этом случае необходимо организовать собрание участников (акционеров), чтобы подтвердить это.

Если будет доказано, что при расчете учетной стоимости активов неправильно была повышена действительность существующей сделки.

Пример расчета бухгалтерской стоимости активов

На конец 2023 года активы на балансе компании имеют следующий вид

В рассматриваемом примере строка 1100 баланса суммируется со строкой 1200, чтобы определить бухгалтерскую стоимость активов. Итоговая стоимость выглядит следующим образом.

Строка 1600 = 768 010 + 667 930 = 1 435 940 тыс. руб. -31. 12. 2025 БСО организации.

Проверить, правильно ли определена учетная стоимость имущества, можно с помощью специалиста-налоговика из «КонсультантПлюс». Если у вас нет доступа к справочно-правовой системе, получите тестовый доступ. Бесплатно.

Для чего на самом деле используется этот индекс?

Индекс BSA применяется для финансового анализа деятельности организации и позволяет оценить ее финансовое положение.

Например, индекс используется для расчета следующих статей.

Эти показатели позволяют оценить норму прибыли, получаемую с каждого рубля, вложенного в актив, и определить эффективность использования актива.

В большинстве случаев эти показатели используются учреждениями для самоанализа, оценки своего текущего положения и объяснения перспектив роста. Они также могут способствовать привлечению инвесторов и демонстрировать эффективность управления организацией.

(Информация о состоянии активов (в виде сертификатов) может быть предоставлена учреждением.

Однако в некоторых случаях организациям может потребоваться рассчитать BAA, чтобы соответствовать законодательным требованиям к крупным сделкам. BAA — это основной показатель, определяющий, относит ли организация ту или иную операцию к крупным.

Причины, по которым необходимо указывать BAA, следующие.

Согласно этим правилам, для одобрения существенной сделки, размер которой составляет более 25 % бухгалтерской стоимости активов учреждения (АО или ООО) на последнюю отчетную дату, необходимо решение общего собрания акционеров или учредителей. Заключение сделки без такого решения недопустимо.

Чтобы определить, является ли сделка существенной, необходимо рассчитать процент BSA от стоимости проданных или приобретенных активов. Если этот процент равен или превышает 25 %, должны быть соблюдены все формулировки, предусмотренные законодательством. В противном случае сделка признается недействительной.

Так, в нашем примере для совершения сделки на сумму 358, 985 тыс. рублей (1435, 940 х 25%) требуется согласие учредителя. (1435940) 25%).

Поэтому, чтобы обеспечить законность сделки, особое внимание следует уделить оценке бухгалтерской стоимости актива.

Еще одним аргументом в пользу важности точного определения данного показателя является возможность прохождения налоговой проверки. Такая практика применяется в Российской Федерации с 2016 года. Налоговый мониторинг организаций подразумевает приостановление налоговых проверок, как внутренних, так и выездных. При этом ФНС России осуществляет управление компаниями, которые считает особо подверженными риску, посредством удаленного доступа к информационным системам и отчетности организаций, включенных в систему налогового мониторинга.

Запрос на мониторинг основывается на следующей информации: выручка за предыдущий год не менее 3 млрд рублей, налоги — 300 млн рублей, бухгалтерская стоимость активов по балансу на 31 декабря предыдущего года — не менее 3 млрд рублей (ст. 3 Налогового кодекса РФ, 105. 26).

Специфика расчета.

Бухгалтерская стоимость отражает фактические данные о капитале. При расчете некорректно получать рыночную стоимость оборудования. При расчете учитывается цена покупки и степень износа. Оптимальным подходом является проведение общей оценки всего оборудования, имеющегося в распоряжении предприятия. На основе полученных результатов составляется бухгалтерская стоимость.

Проведение оценки поручается независимому оценщику. Его работа может быть выполнена одним из следующих способов.

Выбор конкретного метода зависит от типа актива.

ПРИМЕЧАНИЯ! Актив может быть признан существенным только после расчета учетной стоимости. Его стоимость составляет 20 % от рассматриваемой суммы.

Почему балансовая стоимость отличается от рыночной?

БС отличается от рыночной стоимости в большинстве случаев. Первый показатель меньше второго. Это связано с тем, что не все активы предприятия могут быть отражены в балансе. В документации учитываются только материальные объекты, имеющие конкретную стоимость. Однако учитывается не только структура компании. Повысить рыночную стоимость могут следующие показатели.

Рыночная стоимость иногда снижается. Например, на компанию подают иск на крупную сумму денег. Это очень серьезно, хотя и не отражается в бухгалтерских документах. Судебные споры снижают привлекательность компании для потенциальных покупателей, тем самым уменьшая ее рыночную стоимость.

Классическим примером расхождения между рыночной и бухгалтерской стоимостью является недавно созданный бизнес. У новой компании мало активов, но в нее могут быть вложены миллионы. В этом случае BS ничего не отражает. Рыночная стоимость определяется исходя из перспектив стартапа, реализуемой идеи и «сердца», вовлеченного в проект. Все это никак не может быть указано в документации.

ВАЖНО: При принятии финансовых решений целесообразно ориентироваться на рыночную стоимость. Она более объективна и содержит больше важных показателей.

Может ли балансовая стоимость произвольно меняться?

В документе должна быть зафиксирована истинная учетная стоимость. Как ее снижение, так и рост могут привести к одинаково печальным последствиям. Во-первых, могут возникнуть проблемы с распределением собственного капитала. Активы бизнеса оцениваются на основании перечисленных документов. При возникновении разногласий учредитель получает небольшую долю, которая не соответствует реальному размеру собственного капитала.

Важно: действительная учетная стоимость — это «подушка безопасности» на случай сложной финансовой ситуации с угрозой банкротства. Она позволяет компании рассчитаться с кредиторами.

Учетная стоимость — это капитал компании. Она постоянно меняется и должна регулярно пересчитываться. Она считается одним из показателей стабильности компании.

Для чего они используются.

Одобрение существенных сделок для ООО и/или АО должно быть получено от учредителей или акционеров. Например, при продаже имущества, цена которого превышает БАС на 25%. Важность правильных расчетов заключается в том, что при неправильном расчете сделка будет признана недействительной.

Также важно рассчитать БСА и понять, является ли организация объектом налогового контроля и не подвергается ли камеральным и выездным налоговым проверкам на сумму менее 3 млрд рублей.

Для консолидации предприятия в рамках КГН одним из условий является наличие у всех консолидируемых предприятий BSA на 31 декабря в размере не менее 3 000 млрд рублей.

Как оформить расчет

Законодательно не установлено требование по оформлению расчетов. Обычно в таких случаях отчет о BSA составляется в формате, разработанном самой организацией в соответствии с требованиями закона 402-ФЗ, и требует указания следующей информации.

В зависимости от целей, сертификаты могут составляться не на все, а на отдельные активы предприятия. Например, при продаже основных средств определяется цена по балансу.

По данным баланса также легко определить среднегодовую стоимость актива. С его помощью реальнее представить размер активов организации и изменения, регулирующие контрольную дату. Среднюю стоимость активов можно рассчитать как среднее арифметическое от суммы значений на начало и конец учетного периода.

Таким образом, BSA показывает общую стоимость всех активов бизнеса. Его основные части представлены в виде нециклических активов и быстро ликвидных активов в составе циклических активов. Исходя из этого, правильный расчет BSA и его вклада в финансовый анализ имеет решающее значение для понимания финансового положения каждого предприятия и правового исполнения закона его имуществом.